晶片戰惡化 歐美科企成輸家

來源:東方日報

日期:2023-10-19

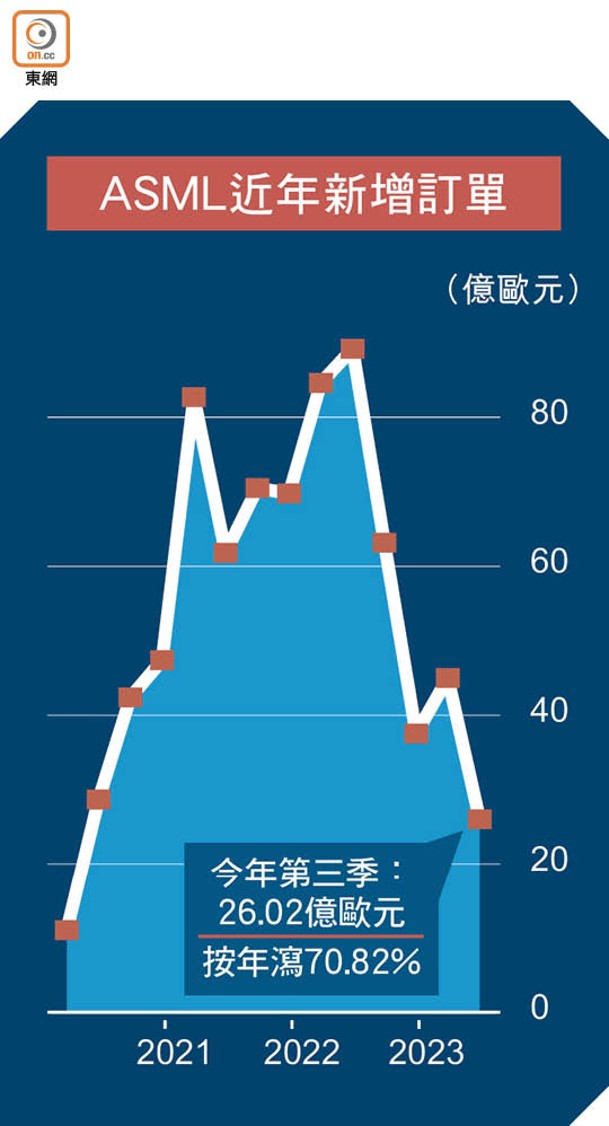

ASML上季新訂單3載最少 明年收入難有增長

中美晶片戰愈鬥愈激烈,拖慢中國科技發展的同時,歐美科企亦成為輸家。正當英偉達(Nvidia)警告美國的供華晶片禁令新規將會拖慢公司的產品開發,壟斷尖端晶片光刻機市場的歐洲最大市值科企ASML亦對半導體產業「潑冷水」,不但宣布上季新增訂單金額創下疫情爆發初期2020年次季之後新低,更預告來年收入恐與今年差不多,跟今年預料增長靠近三成相差甚遠。

截至9月底止季度,ASML純利按年增長11.28%至18.93億歐元。不過,由於ASML在設備付運後才會確認收入,市場更關注反映未來業績的新增訂單金額(Net Bookings),對早前台積電要求押後發貨之類消息特別敏感,而上季只有26.02億歐元,不但按年下跌70.82%,按季也急跌42.17%,更遠遠差過市場預期的45億歐元。

有投行分析師直言,這根本是盈警,「大家很難想像這會來自ASML般過去幾年增長勢頭迅猛的公司」,並指ASML的業績很受「時間」影響,如台積電為服侍美國政府興建的亞利桑那州廠房進度如何。

EUV新生意年瀉86%

財務總監達森稱,半導體產業也許接近周期底部,但客戶仍摸不透需求復甦的軌迹,抱緊現金,對資本開支、落單非常審慎,所以「2024年是個轉型之年」。上季EUV(極紫外光)新訂單金額僅5億歐元,按季冧68.75%,按年更瀉86.84%。

其實ASML經歷過去兩年「無手接單」的盛況,訂單金額回落本屬意料之內,達森亦派定心丸稱,其亞洲、歐洲和美國客戶積極建廠下,目前未完成訂單達350億歐元,為2025年業績強勢回歸奠下基礎。ASML美國股價周三早段曾跌5.35%。

專家估英特爾損失最甘

就美國不但連「閹割版」晶片也封鎖,更追殺兩家本土高端晶片公司,中國暫時只是繼續表示「堅決反對」。花旗將英偉達目標價調低9%,反映對華銷售變得困難,但由於目標價仍有575美元,比周二收市價高近29%,似乎覺得其必須用ASML EUV光刻機生產的尖端人工智能(AI)晶片前景仍然亮麗。達森亦不預計華府新的技術封鎖令會對公司產生任何財務上的影響。

熟悉科技產業的天風證券分析師郭明錤又爆料稱,英偉達已就可能連「L40S」圖像處理器(GPU)晶片也被禁擬定對策,又謂英特爾(Intel)可能是今次晶片封鎖令的最大輸家,因為其AI深度學習晶片「Habana Gaudi 2」的客戶主要來自中國。反觀超微半導體(AMD)可以趁低吸納作短炒,因為其AI晶片以北美客戶為主。

業績反映華掃造芯設備

ASML上季業績另一令人關注的地方是內地在系統銷售收入的佔比,由前一季的24%跳升至46%,超越台積電所在的台灣和三星所在的南韓,成為最大收入來源,間接證實早前有指中國從荷蘭進口半導體設備金額大增。以上季設備出貨分布來看,不排除是無法用於尖端製程的乾式ArF和KrF,而公司行政總裁溫尼克之前亦曾稱︰「中國客戶很高興取得別人不要的設備……因為他們的晶片廠準備好(收貨)

聲明:轉載旨在分享,版權歸原作者所有,如有侵權,速聯即刪

关注MaliMaliHome公众号

樓盤推介